Зачем вообще сравнивать новостройки и «вторичку»

Когда речь заходит про инвестиции в недвижимость, спор «новостройка или вторичка» всплывает первым делом. В 2025 году рынок уже не растёт ракетой, как в 2020–2021, и просто «взять что-нибудь у застройщика» больше не работает. Приходится считать: где доходность выше, а риски ниже. При этом у людей разные цели — кто-то хочет быстрый заработок на росте цены, кто-то — стабильный денежный поток от аренды. Отсюда и главный вопрос: инвестиции в новостройки или вторичку что выгоднее именно сегодня, а не в абстрактном идеальном мире.

Ключевая разница: что именно вы покупаете

Покупая новостройку, вы берёте скорее «право на будущую квартиру», чем готовый продукт. Вы платите за потенциальный рост цены на стадии котлована, за современную планировку, за новый дом, который ещё лет десять не потребует серьёзного ремонта. Во вторичном жилье всё наоборот: объект уже существует, его можно трогать руками, сдавать в аренду с первого дня и торговаться с продавцом. Но дом стареет, соседи уже сложились как сообщество, а инженерия иногда помнит 90‑е, и это всё тоже влияет на доходность и риски.

Доходность: кто зарабатывает на росте цены

Как растут в цене новостройки

Доходность инвестиций в новостройки по сравнению со вторичным жильем чаще всего проявляется именно на этапе строительства. Проект выходит на рынок, застройщик даёт стартовую цену, закладывая дисконт за риск и отсутствие готового продукта. По мере готовности дома цена может вырасти на 20–40 %, в удачных локациях и фазах до 50 %. Но в 2025 году такой рост — не норма, а скорее потолок для лучших проектов бизнес‑класса. В массовом сегменте реалистичнее считать 10–20 % за весь цикл стройки, и это до вычета налогов и расходов на сделку.

Как ведёт себя вторичка по цене

Вторичный рынок растёт медленнее, но более ровно. Здесь нет скачка от котлована до ключей, зато и падения при заморозке стройки не случается. Старые дома в непривлекательных районах могут вообще стоять в цене годами, отыгрывая инфляцию лишь отчасти. Зато ликвидные локации с готовой инфраструктурой показывают стабильные 5–7 % в год при длинном горизонте. Если смотреть на дистанции 7–10 лет, разрыв «новостройка против вторички» часто нивелируется: первоначальный скачок новостройки съедается последующим более медленным ростом, пока вторичка потихоньку подтягивается.

Технический блок: пример расчёта роста цены

Представим новостройку комфорт‑класса за 8 млн ₽ на старте продаж.

– Рост цены к вводу в эксплуатацию: +20 % → 9,6 млн ₽.

– Расходы: ипотечные проценты ~1 млн ₽, госпошлина, услуги агента ещё ~150 тыс. ₽.

– Чистая «бумажная» прибыль: около 450–500 тыс. ₽ или 6–7 % за 2–3 года.

Для сравнения, «вторичка» в развитом районе за те же 8 млн ₽ растёт на 5 % в год: через 3 года — около 9,26 млн ₽. При умеренной ипотеечной нагрузке чистый результат может оказаться сопоставимым, особенно если квартиру всё это время сдавали.

Арендная доходность: что выгоднее под сдачу

Новостройка под сдачу: высокая ставка, но большие вложения

Если вопрос стоит так: куда выгоднее инвестировать новостройка или вторичка под сдачу, важно считать не только арендную ставку, но и стоимость входа. Новостройка без отделки требует ремонта: 15–25 % от цены объекта, плюс время на работы. Зато после ввода дома современная «однушка» в хорошем комплексе способна приносить 5–6 % годовых брутто и чуть выше ликвидность при перепродаже. В бизнес‑классе ставка ниже в процентах, но выше в абсолютных цифрах — это важный нюанс, если вы считаете не проценты, а чистый денежный поток в рублях.

Вторичка под аренду: быстро запускается, но есть возраст

Готовая «вторичка» в рабочем состоянии позволяет выйти на аренду за 2–4 недели. При грамотном выборе района и планировки арендная доходность сопоставима с новостройкой: те же 4,5–6 % брутто. При этом стартовые вложения меньше: косметика и мебель часто обходятся заметно дешевле полноценного ремонта с нуля. Реально получается так: новостройка выигрывает по аренде в рублях, если это современный дом в локации с дефицитом предложения, а вторичка — по скорости запуска и по первоначальному бюджету.

Технический блок: доходность аренды в цифрах

– Новостройка: цена покупки с ремонтом — 10 млн ₽, аренда 55 тыс. ₽/мес → 660 тыс. ₽ в год. Брутто‑доходность: 6,6 %. С учётом простоя, налога и мелкого ремонта чистыми остаётся 4,8–5,2 % годовых.

– Вторичка: цена покупки — 8,5 млн ₽, косметика + мебель — 500 тыс. ₽, итог 9 млн ₽. Аренда 45 тыс. ₽/мес → 540 тыс. ₽ в год. Брутто ~6 %, чистыми — примерно 4,5–4,8 %.

Разница есть, но она точно не космическая, а часто решающими оказываются не проценты, а конкретная локация и формат квартиры.

Риски: где можно потерять деньги

Основные риски новостроек

Риски инвестиций в новостройки и вторичное жилье сравнение следует начинать с самого очевидного: стройка может затянуться, проект сменить параметры, а управляющая компания — оказаться слабой. Да, эскроу‑счета уменьшили риск недостроев, но не убрали его полностью: объект могут достроить с задержкой, ухудшением качества или пересмотром инфраструктуры. К этому добавляются риски перегрева именно сегмента новостроек: если застройщики массово поднимают цены, а спрос охлаждается, инвестор оказывается с дорогим входом и вялым ростом стоимости на выходе.

Риски вторички

Во вторичном фонде главная проблема часто юридическая. Ошибки в истории квартиры, несовершеннолетние собственники в прошлом, долги, неузаконенные перепланировки — всё это не редкость. Отдельный блок рисков — техническое состояние дома: изношенные стояки, старый лифт, предстоящий капремонт и отсутствие нормальной управляющей компании. При этом почти все эти риски можно диагностировать до сделки, если не экономить на проверке документов и техническом осмотре. В итоге рисков меньше, они лучше прогнозируются, но полностью не исчезают.

Технический блок: как оценить риск новостройки

Проверка новостройки в 2025 году должна включать:

– анализ застройщика: реализованные проекты за последние 5–7 лет, отзывы жителей, судебные дела;

– финансовое состояние: отчётность, кредитная нагрузка, участие в крупных госпрограммах;

– параметры проекта: этап готовности, сроки по разрешению на строительство, подключение к сетям;

– рыночный контекст: есть ли перегрев предложением в данной локации, как продаются соседние очереди.

Чем больше неопределённостей, тем выше потенциальная доходность должна быть, иначе риск не компенсируется.

Практика: реальные сценарии инвестиций

Кейс 1: покупка на котловане и выход к ключам

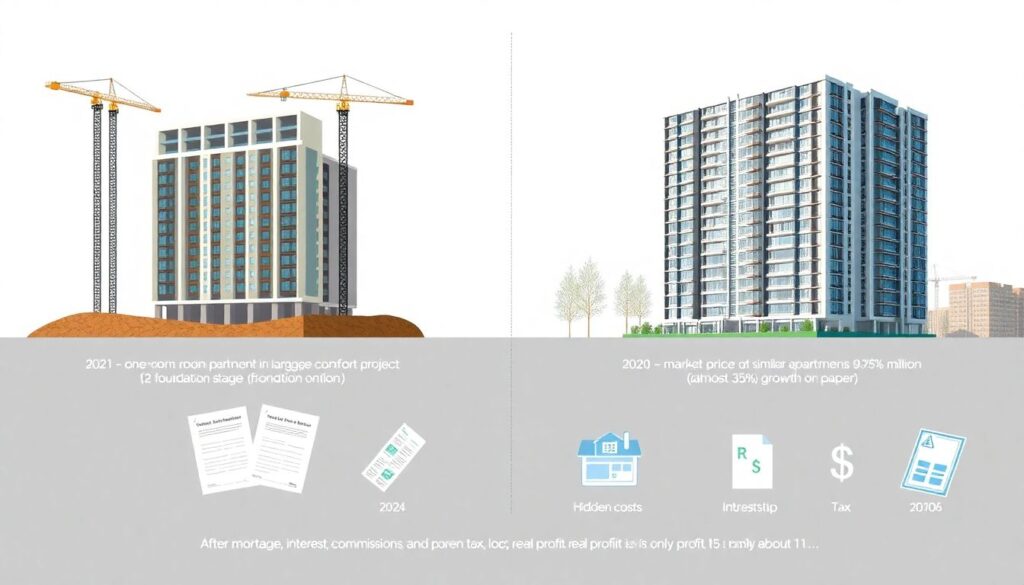

Инвестор в Москве в 2021 году взял однокомнатную в крупном проекте комфорт‑класса за 7,2 млн ₽ на котловане. К 2024 году дом сдали, рыночная цена аналогичных квартир достигла 9,8 млн ₽. На бумаге это почти 36 % роста. С учётом ипотеки, процентов, комиссии и налога реальная прибыль составила около 1,3 млн ₽ — примерно 18 % за три года или 6 % годовых. Если учесть инфляцию и альтернативу в виде облигаций под 7–8 % годовых, результат уже не выглядит сверхвыгодным. Но при удачно выбранной локации инвестор получил ещё и ликвидный актив под аренду.

Кейс 2: «убитая вторичка» под ремонт и сдачу

Другой пример — покупка «уставшей» двухкомнатной квартиры 1985 года постройки в спальном районе Петербурга в 2020 году за 5,4 млн ₽. Вложили 900 тыс. ₽ в капитальный ремонт с перепланировкой, итоговая стоимость объекта по оценке рынка к 2024 году составила около 8 млн ₽. Рост — 1,7 млн ₽ или 31,5 % на вложенный капитал за счёт «добавленной стоимости» ремонта. Параллельно с 2021 года квартиру сдавали за 40–45 тыс. ₽ в месяц, что дало ещё 1,7–1,8 млн ₽ валового дохода. В таком сценарии «вторичка» оказалась не менее выгодной, чем модная новостройка.

Что говорят эксперты и как это интерпретировать

Позиция рынка в 2025 году

Если собрать что выбрать для инвестиций новостройку или вторичку отзывы экспертов, будет заметно, что единого ответа уже нет. В 2010‑е многие в один голос говорили: «Новостройка однозначно лучше, берите на раннем этапе». Сейчас консенсус другой: для спекулятивных инвестиций с горизонтом 2–3 года потенциал новостроек сжат, а для долгосрочных стратегий и аренды всё больше смотрят на конкретный объект, а не на его «возраст». Эксперты отмечают, что премия за риск на котловане снизилась, а вот качество управления арендным бизнесом стало важнее.

Как не попасться на «усреднённую правду»

Средние цифры по рынку мало что говорят о вашей конкретной сделке. В одном и том же городе можно купить новостройку с потенциальной доходностью 3 % годовых и вторичку с 8 %, и наоборот. Поэтому важно не спорить абстрактно «инвестиции в новостройки или вторичку что выгоднее», а задавать прикладные вопросы: есть ли у проекта потенциал роста за счёт инфраструктуры, будет ли локация востребована через 10 лет, какие аналоги сдаются по факту и за сколько. Хороший инвестор всегда опирается на реальные сделки по соседним объектам, а не на рекламные буклеты.

Прогноз до 2030 года: как тема будет развиваться

Тренды, которые уже видны в 2025 году

Сейчас, в 2025 году, рынок постепенно уходит от схемы «купи любую новостройку — не прогадаешь». Застройщиков много, конкуренция растёт, маржинальность проектов снижается. Государственные программы поддержки ипотеки тоже будут постепенно сворачиваться, что уменьшит ажиотаж на первичке. Для инвесторов это означает: доходность инвестиций в новостройки по сравнению со вторичным жильем будет всё меньше отличаться от «вторички» в среднем по больнице, а выигрывать будут те, кто точнее выбирает локации и умеет работать с арендой.

Что может измениться к концу десятилетия

К 2030 году можно ожидать постепенной «омоложения» вторичного фонда: сегодняшние новостройки 2015–2020 годов станут новой качественной вторичкой. Это размоет границы между сегментами: часть ликвидных «вторичек» фактически станет альтернативой свежим проектам, но по более привлекательной цене. Параллельно усилится регулирование рынка, появятся дополнительные требования к энергоэффективности и цифровой инфраструктуре. Это сделает старые дома менее конкурентоспособными, а новые — более дорогими, но и более комфортными для жизни и аренды.

Практические выводы для инвестора

Когда логичнее брать новостройку

Новостройка логична, если вы:

– заходите на раннем этапе в проект сильного застройщика с доказанной историей;

– видите понятный драйвер роста (строительство метро, делового кластера, расширение магистрали);

– готовы ждать 2–3 года до ввода, а затем ещё вкладываться в ремонт;

– делаете ставку не столько на аренду, сколько на потенциальный рост капитальной стоимости.

В этом случае премия за риск может быть оправданной, особенно если вы покупаете не по максимальной маркетинговой цене, а на старте очереди.

Когда вторичка выглядит разумнее

«Вторичка» даёт больше смысла, если вы:

– хотите быстро выйти на арендный поток с минимальной задержкой;

– ищете объект с возможностью добавить стоимость ремонтом или перепланировкой;

– предпочитаете видеть дом, двор, соседей и реальную инфраструктуру до покупки;

– не готовы брать на себя строительные и регуляторные риски.

В долгосроке хорошо подобранная вторичка в развитом районе способна обеспечить сопоставимую, а иногда и более высокую доходность, чем модная, но переоценённая новостройка.

Итог: не «новостройка vs вторичка», а «плохой vs хороший объект»

В 2025 году правильнее смещать фокус с формулы «новое против старого» на конкретные характеристики сделки. Инвестору нужно сравнивать не абстрактные категории, а реальные варианты: стоимость входа, прогноз по району, арендный спрос, ликвидность при продаже и совокупные риски. Если резюмировать риски инвестиций в новостройки и вторичное жилье сравнение, новостройка чаще несёт больше неопределённости, но может дать ускоренный рост цены, а вторичка — более предсказуемый кэш‑флоу и юридические нюансы, которые всё же поддаются контролю.

В итоге выигрывает тот, кто считает цифры, а не спорит о ярлыках. И по мере взросления рынка до 2030 года именно такой прагматичный подход будет приносить основную прибыль, а не слепая вера в «магический» рост любой первички.