Что произошло с рынком новостроек в 2024 году

В 2024 году рынок новостроек ощутимо «перекроили»: льготная ипотека постепенно сворачивалась, ставки по классической ипотеке росли, застройщики вынужденно давали всё больше рассрочек и скидок. Раньше вопрос «новостройки 2024 купить в россии или подождать падения цен» звучал теоретически, а теперь стал практическим: люди реально сравнивают выгоду аренды и покупки, считают полную стоимость владения с учётом процентов. Аналитики отмечали смещение спроса от больших метров к более компактным, но функциональным планировкам, а также растущую популярность готовых и почти готовых домов, где можно сразу заехать, а не ждать несколько лет и переживать из‑за рисков долгостроя.

Спрос, ставки и господдержка

Снижение объёма льготной ипотеки к середине 2024 года стало переломным моментом: часть сделок просто «испарилась», покупатели заняли выжидательную позицию. Один подход — срочно брать ипотеку до полного сворачивания программ, другой — внимательно следить за изменением условий и считать, что выгоднее в горизонте 3–5 лет. В регионах спрос сильнее зависел от локальной экономики и зарплат, тогда как в столицах добавлялся фактор инвестиционного интереса. Банки пытались компенсировать рост ставок маркетинговыми акциями, но реальная переплата всё равно выросла, поэтому всё чаще стали выбирать меньшие по площади квартиры или выносить покупку за пределы центра города, где цена за метр всё ещё выглядит терпимой.

Как изменились цены и формат жилья

По оценкам аналитиков, квартиры в новостройках москва 2024 цены росли неравномерно: где‑то застройщики держали «прайс на бумаге», но раздавали скрытые скидки и бонусы, где‑то корректировали стоимость открыто. В регионах часть проектов шла с заметными дисконтом и акциями «ремонт в подарок», лишь бы сохранить продажи. Менялся и продукт: меньше проходных комнат, больше кухонь‑гостиных и гибких пространств для удалённой работы. Популярность набрали квазидвушки — компактные квартиры с выделенным спальным местом. За одним и тем же ценником мог скрываться совершенно разный уровень благоустройства: двор без машин, колясочные, коворкинги. Поэтому сравнивать стало важнее не «рубли за метр», а общий набор опций, локацию и транспортную доступность.

Необходимые инструменты для анализа и выбора новостройки

Чтобы адекватно ориентироваться на рынке, уже мало смотреть пару объявлений на сайте. Нужны сервисы со статистикой сделок, карты строящихся объектов, отчёты консалтинговых компаний и ипотечные калькуляторы. Один подход — полагаться на агента и его базу, другой — собирать всю аналитику самому: подписываться на телеграм‑каналы застройщиков и банков, мониторить отчёты ЦБ и Росреестра. Для тех, кого интересуют инвестиции в новостройки россии 2024, критически важны данные по срокам экспозиции, динамике цен в конкретном квартале и планы развития района: появится ли метро, новая развязка или, наоборот, рядом воткнут промзону. Без этих «инструментов» покупка превращается в лотерею, где слишком высоки ставки.

Цифровые сервисы и документы

Практические «инструменты» — это не только сайты с объявлениями, но и умение читать договор долевого участия, проектную декларацию, смотреть, как застройщик ведёт прошлые объекты. Один подход — доверять только крупным федеральным компаниям, другой — рассматривать и локальных игроков, но с более тщательной проверкой: запросить выписки из ЕГРН, посмотреть финансовую отчётность, рейтинги надёжности. Цифровые ипотечные платформы позволяют сразу сравнить несколько банков, а не бегать по отделениям. Для дистанционных сделок полезны электронная регистрация и видеопросмотры квартир. Такой арсенал снижает вероятность ошибиться, особенно если вы рассматриваете новостройки бизнес класса в россии 2024, где цена ошибки в разы выше, чем в массовом сегменте.

Подход инвестора и подход «для жизни»

Инвестор и покупатель «для себя» смотрят на один и тот же дом по‑разному. Первый считает доходность: сколько можно заработать на перепродаже или аренде, каковы риски заморозки проекта, насколько ликвидна локация. Второй оценивает комфорт: детский сад поблизости, пробки, шум, соседи. Отсюда два подхода к решению одной задачи — «где жить и что купить». Консервативный вариант — выбирать уже построенные или высокой степени готовности дома, жертвуя большей частью потенциального роста цены. Более агрессивный — заходить на раннем этапе строительства с целью заработать на разнице, понимая, что период ожидания может растянуться, а рынок поведёт себя не так, как в оптимистичном сценарии.

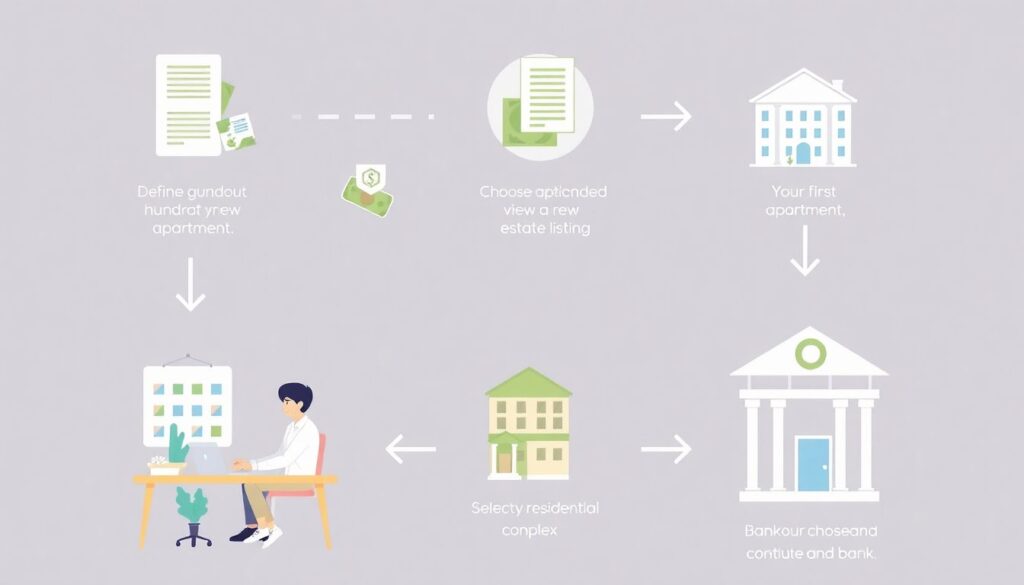

Пошаговый процесс: как действовать покупателю в 2024–2025

Чтобы не утонуть в новостройках и офферах, полезно разложить действия по шагам. Вместо хаотичного просмотра сотен объявлений логичнее двигаться по понятному алгоритму: от бюджета и целей к конкретному комплексу и банку. Этот «поэтапный процесс» одинаково полезен и тем, кто выбирает первую квартиру, и тем, кто рассматривает покупку второй‑третьей ради аренды. Ниже пример типичного сценария.

План движения по шагам

1. Определите цель: жить сами, сдавать, перепродать. От неё зависит выбор района, класса жилья и метража.

2. Честно посчитайте бюджет: первоначальный взнос, платеж по ипотеке, подушка безопасности. Сразу учтите ремонт и мебель.

3. Выберите 2–3 приоритетных района, изучите инфраструктуру и планы развития.

4. Отфильтруйте надёжных застройщиков: опыт, репутация, судебные споры.

5. Сравните конкретные комплексы по локации, планировкам, качеству, а не только по прайсу.

6. Подберите ипотечную программу, посчитайте полную переплату.

7. Проверьте договор с юристом перед подписанием, не экономя на этой услуге.

Устранение неполадок: типичные ошибки и как их избежать

На практике всё идёт не по учебнику: банк одобрил меньшую сумму, чем вы ждали, застройщик поднял цены, понравившаяся планировка закончилась. Устранение «неполадок» здесь — это набор решений, которые помогают не сорвать сделку и не залезть в финансовую яму. Один подход — резко снижать запросы и соглашаться на заведомо неудобный вариант, лишь бы «успеть». Другой — сделать паузу, пересобрать бюджет, возможно, временно перейти в аренду и накопить больший взнос. Важно понимать: отказ от покупки прямо сейчас — тоже рабочее решение, а не поражение, особенно если прогноз цен на новостройки в россии 2024–2025 предполагает стагнацию в отдельных сегментах и рост только в самых ликвидных локациях.

Проблемы с ипотекой и бюджетом

Частая «неполадка» — расчёт только по рекламному платежу без запаса. Ставка немного выросла, застройщик убрал скидку — и платёж стал критично тяжёлым. Один способ решения — удлинить срок кредита, другой — уменьшить бюджет квартиры, возможно, сместившись из центра в более отдалённый, но перспективный район. Кто‑то берёт созаёмщика, повышая одобряемую сумму, но тут важно не навесить кредитное бремя на всю семью. Бывает и так, что выгоднее временно остаться в аренде, чем влезать в ипотеку с переплатой, которую вы не вытянете при потере дохода. Здесь нет универсального рецепта: стоит прокрутить несколько финансовых сценариев и выбрать тот, где вы чувствуете себя стабильнее.

Юридические и рыночные риски

Ещё одна зона риска — юридическая чистота сделки и устойчивость застройщика. Один подход — экономить и подписывать документы, как есть, доверяя менеджеру отдела продаж. Другой — заплатить юристу за независимую экспертизу, что в реальности обходится дешевле, чем последующие разбирательства. При инвестиционных сделках стоит особенно внимательно сверять сроки ввода, разрешительную документацию и историю компании: инвестиции в новостройки россии 2024 показали, что даже крупные игроки иногда пересматривают сроки или меняют концепцию проекта. В результате тот, кто заранее заложил в модель задержку и возможное удлинение горизонта, чувствует себя спокойнее, чем тот, кто рассчитывал на быстрый и гарантированный рост цены.

Итоги и взгляд вперёд

К концу 2024 года рынок стал сложнее, но и прозрачнее: лишний ажиотаж ушёл, покупатели стали требовательнее, застройщики — изобретательнее. Новостройки бизнес класса в россии 2024 показывали, что люди готовы платить за комфорт и сервис, но только если понимают, за что именно. Массовый сегмент, напротив, боролся за покупателя планировками и акциями. Для кого‑то ответ на вопрос «покупать сейчас или ждать» — ускориться и зафиксировать условия, для кого‑то — отложить решение и наращивать капитал. Ключевой вывод: без системного подхода и использования «инструментов» анализа рынок легко запутывает. А вот тот, кто считает, сравнивает и не поддаётся страху упустить момент, в итоге находит баланс между ценой, риском и качеством жизни.